4 regras pouco conhecidas do financiamento de imóveis por programas do governo

Descubra as normas do Minha Casa Minha Vida e entenda melhor o programa

Publicidade

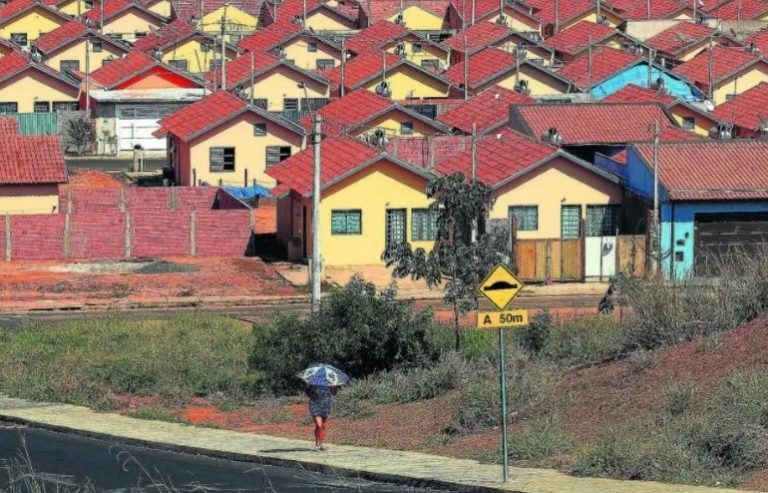

Para conseguir realizar o sonho da casa própria, a maioria dos brasileiros necessita de um financiamento. Para facilitar esse processo, existe o programa Minha Casa Minha Vida, e futuramente o Casa Verde e Amarela, que já teve sua medida provisória assinada pelo presidente Jair Bolsonaro e aguarda os trâmites burocráticos para entrar em vigor.

No entanto, esse tipo de subsídio conta com regras quase desconhecidas, que passam despercebidas, mas são primordiais. Veja as situações que podem facilitar ou complicar a compra de uma residência.

Redução dos juros para CLT

Para os beneficiários que trabalham dentro do regime de Consolidação das Leis de Trabalho (CLT), os juros são reduzidos, mas o registro deve ser de pelo menos três anos para conseguir o abatimento de 0,5%. Mesmo sem esse desconto, o programa é considerado o mais acessível, já que suas taxas são as menores do mercado. O valor é inferior aos créditos imobiliários disponíveis nas instituições financeiras.

Subsídio maior para habitantes de metrópoles

Viver em uma grande cidade é mais caro, por isso o subsídio para os habitantes do Distrito Federal, São Paulo e Rio de Janeiro contam com uma quantia maior de abatimento. As localidades são determinadas de acordo com os dados do Instituto Brasileiro de Geografia e Estatística (IBGE) e os beneficiários da faixa 1,5, por exemplo, podem chegar a um teto de R$ 47.500,00. Os demais municípios sofrem interferência no tamanho de sua população, que quanto menor, mais baixo é o teto disponibilizado.

Publicidade

Prazo do pagamento é alterado pela faixa do comprador

Os solicitantes do Minha Casa Minha Vida são categorizados por faixas, de acordo com sua situação financeira. Essa seleção determina o subsídio e o tempo para a quitação do financiamento. As pessoas que se encontram na faixa 1, por exemplo, têm até 120 meses (10 anos) para finalizar as parcelas, enquanto as demais faixas podem diluir em 360 meses (30 anos). Veja como são divididas as faixas:

- Faixa 1: renda de até R$ 1.800;

- Faixa 1,5: renda de até R$ 2.600;

- Faixa 2: renda de até R$ 4.000;

- Faixa 3: renda de até R$ 9.000.

Regras para o imóvel

Além do comprador, a propriedade deve se encaixar nas regras do programa. O preço das moradias deve estar entre R$ 90.000 e R$ 240.000, além de terem sido estruturadas em alvenaria. A construção deve ser nova, não é possível comprar uma casa usada com esse benefício. Além disso, não pode haver irregularidades, pendência de registro ou discordância de informações.

Vale salientar, que qualquer moradia passa por uma conferência, que garante a segurança dos moradores e padrões impostos pelo governo. Cada pequena regra presente na regulamentação altera as condições para quem pretende fazer o financiamento de casas, por isso é necessário ter atenção. Uma outra boa maneira de esclarecer as dúvidas e normas é contar com um corretor especializado no assunto.

Publicidade

NOTÍCIAS MAIS LIDAS

NEWSLETTER

IMÓVEIS

Inscreva-se e receba notícias atualizadas do mercado de imóveis