Como declarar imóveis comprados à vista no Imposto de Renda em 2023?

Despesas de corretagem podem integrar o custo de aquisição

Publicidade

Comprou um imóvel à vista em 2022 e ainda não sabe como declarar no Imposto de Renda? Antes de qualquer coisa, é imprescindível ter em mãos todos os documentos que comprovem a compra e contenham os valores transacionados, como o contrato de aquisição, os recibos pagos e até a escritura do imóvel.

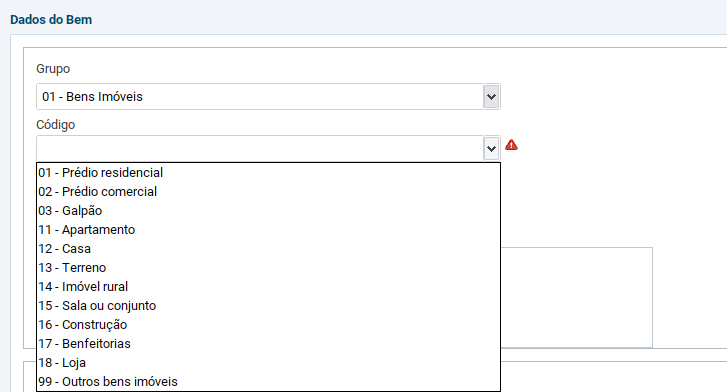

O próximo passo é entrar no programa da Receita Federal (disponível para download a partir do dia 15 de março) e procurar a aba BENS E DIREITOS. “Ali o contribuinte deverá selecionar o código relativo ao bem imóvel correspondente”, explica Talita Kuroda, coordenadora de produtos na empresa Contabilidade Facilitada Educacional.

O código 12, por exemplo, equivale a “Casa”; o 11 é para “Apartamento”, o 13 é para “Terreno” e é possível selecionar até o “1 – Prédio Residencial”, se for o seu caso.

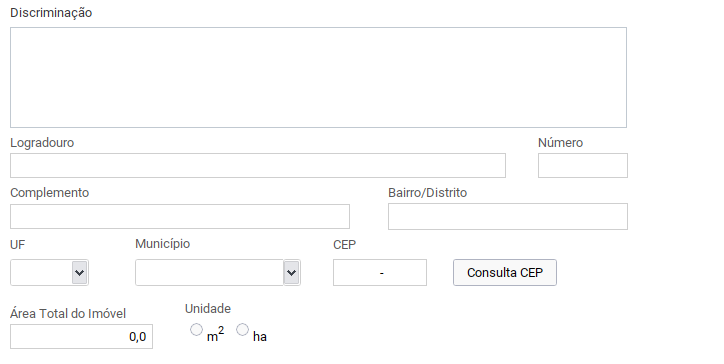

Depois disso, você precisa preencher itens de especificação da casa, como logradouro, número, bairro/distrito, Estado e CEP. Também é necessário determinar a área total do imóvel, a data de aquisição, confirmar se ele está registrado em cartório e indicar de qual cartório se trata.

Publicidade

“No campo DISCRIMINAÇÃO devem ser declarados também a data e forma de aquisição e informações sobre condôminos e usufruto (se for o caso). Dependendo do tipo de imóvel, será necessário informar o IPTU ou inscrição municipal, além do CIB (Nirf) em caso de imóvel rural e do CEI/CNO em caso de construção”, orienta Kuroda.

No campo Situação em 31/12/2021, o contribuinte deve colocar o valor 0,00 (zero) e o custo de aquisição do bem ou direito deve ser informado integralmente no campo Situação em 31/12/2022.

Talita conta que o maior ponto de atenção neste momento é o custo de aquisição. E cita o art. 136 do Decreto 9.580/2018 (Regulamento do Imposto de Renda):

Podem integrar o custo de aquisição de imóveis:

Publicidade

– as despesas de corretagem referentes à aquisição, desde que o ônus tenha sido suportado pelo contribuinte;

– os dispêndios com construção, ampliação e reforma; demolição de prédio existente (desde que tenha sido condição para se efetivar a alienação); realização de obras públicas que tenham beneficiado o imóvel;

– o valor do imposto de transmissão pago pelo alienante; e

– o valor de contribuição de melhoria.

Publicidade

“Ou seja, é necessário possuir toda a documentação hábil e idônea que comprove esses dispêndios pagos pelo proprietário, para que possam ser incluídos no custo de aquisição”, resume Kuroda. “Incluir esses dispêndios no custo de aquisição reduz o Ganho de Capital em caso de venda futura do imóvel e, consequentemente, o valor do Imposto de Renda sobre o lucro dessa alienação”, justifica.

NOTÍCIAS MAIS LIDAS

NEWSLETTER

IMÓVEIS

Inscreva-se e receba notícias atualizadas do mercado de imóveis